Vorsicht Fehlerquelle: Netto-Brutto-Hochrechnung in der Betriebsprüfung

Die Träger der Rentenversicherung prüfen bei den Arbeitgebern, ob diese ihre Meldepflichten und ihre sonstigen Pflichten nach dem SGB IV, die im Zusammenhang mit dem Gesamtsozialversicherungsbeitrag stehen, ordnungsgemäß erfüllen; sie prüfen insbesondere die Richtigkeit der Beitragszahlungen und der sozialversicherungsrechtlichen Meldungen mindestens alle vier Jahre (§ 28p Abs. 1 S. 1 SGB IV). Stellen die Rentenversicherungsträger fest, dass - jedenfalls aus ihrer Sicht - Sozialversicherungsbeiträge nicht richtig abggeführt wurden, werden die Beiträge nachgefordert. Das SGB IV eröffnet den Rentenversicherungsträgern dabei aber zusätzliche Möglichkeiten, um die Nachforderung massiv in die Höhe schnellen zu lassen. Neben den Säumniszuschlägen (§ 24 SGB IV) ist hier besonders die Netto-Brutto-Hochrechnung (§ 14 SGB IV) zu nennen. Bei dieser unterlaufen aber immer wieder - gerne? - Fehler, die es im Sinne der geprüften Betriebs unbedingt zu korrigieren gilt, um unnötige wirtschaftliche Belastungen zu vermeiden. Ein exemplarischer Betriebsprüfungsbescheid aus einem aktuellen Fall unserer Kanzlei zeigt dies deutlich.

Die Höhe der Beiträge zur Sozialversicherung richtet sich nach dem Arbeitsentgelt. Je höher das Entgelt, desto höher auch die Beiträge zur Kranken-, Pflege, Renten- und Arbeitslosenversicherung.

Arbeitsentgelt sind alle laufenden oder einmaligen Einnahmen aus einer Beschäftigung, gleichgültig, ob ein Rechtsanspruch auf die Einnahmen besteht, unter welcher Bezeichnung oder in welcher Form sie geleistet werden und ob sie unmittelbar aus der Beschäftigung oder im Zusammenhang mit ihr erzielt werden (§ 14 Abs. 1 S. 1 SGB IV). Ist ein Nettoarbeitsentgelt vereinbart (was in der Praxis ur überaus selten vorkommt), gelten als Arbeitsentgelt die Einnahmen des Beschäftigten einschließlich der darauf entfallenden Steuern und der seinem gesetzlichen Anteil entsprechenden Beiträge zur Sozialversicherung und zur Arbeitsförderung (§ 14 Abs. 2 S. 1 SGB IV).

Die Netto-Brutto-Hochrechnung kommt genau hier in's Spiel:

Sind bei illegalen Beschäftigungsverhältnissen Steuern und Beiträge zur Sozialversicherung und zur Arbeitsförderung nicht gezahlt worden, gilt ein Nettoarbeitsentgelt als vereinbart (§ 14 Abs. 2 S. 2 SGB IV). Etwaige Sozialversicherungsbeiträge werden also auf der Grundlage von § 14 Abs. 2 S. 2 SGB IV ausgehend vom Nettolohn auf den Bruttolohn hochgerechnet. Dies führt - zum Nachteil der Arbeitgeber - zu überaus hohen Sozialversicherungsbeiträgen, die mit dem an sich vereinbarten Lohn nichts mehr zu tun haben.

Aus Sicht der Rentenversicherungsträger und in deren Interesse an einem hohen Beitragsaufkommen also durchaus nachvollziehbar, dass von der Netto-Brutto-Hochrechnung des § 14 SGB IV häufig Gebrauch gemacht wird. Allerdings treten bei der Anwendung von § 14 Abs. 2 S. 2 SGB IV immer wieder Fehler auf, die nach einer Betriebsprüfung mittels Widerspruch und ggfs. Klage zum Sozialgericht unbedingt angefochten und korrigiert werden müssen.

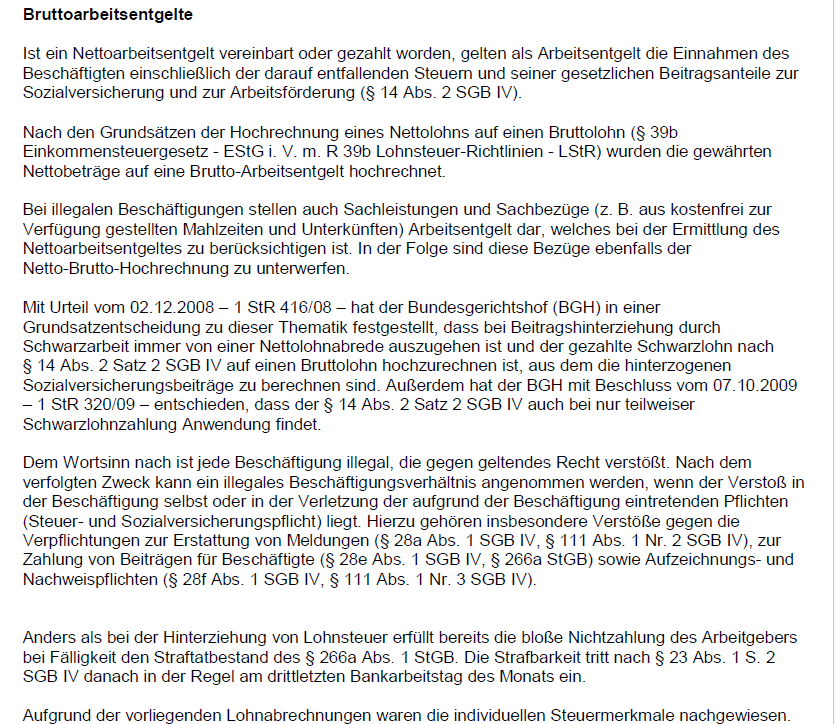

Beispielhaft zeigen wir den entscheidenden Fehler anhand eines Betriebsprüfungsbescheids aus einem laufenden Verfahren aus unserer Kanzlei. Die DRV begründet die Anwendung der Hochrechnung nach § 14 SGB IV wie folgt:

Die Rentenversicherung begründet also die Anwendung Netto-Brutto-Hochrechnung zum Nachteil des Arbeitsgebers alleine damit, dass - aus ihrer Sicht - ein illegales Beschäftigungsverhältnis (z.B. Scheinselbständigkeit, Überschreitung der Geringfügigkeitsgrenze, ...) vorgelegen habe. Selbst wenn ein illegales Beschäftiggungsverhältnis vorgelegen haben sollte, rechtgfertigt dieses alleine aber nach der Rechtsprechung des Bundessozialgerichts die Hochrechnung noch nicht.

Eine illegales Beschäftigungsverhältnisses liegt nämlich nach der BSG-Rechtsprechung nicht bereits dann vor, wenn die Nichtzahlung von Steuern und Beiträgen zur Sozialversicherung allein auf einer objektiven Verletzung dieser Zahlungspflichten und mit ihnen einhergehender Pflichten beruht. Hinzukommen muss vielmehr, dass die Pflichtverstöße subjektiv von mindestens bedingtem Vorsatz getragen sind.

Um also - zum Nachteil des Arbeitgebers - nach § 14 Abs. 2 S. 2 SGB IV hochrechnen zu können, muss tatsächlich ein illegales Beschäftigungsverhältnis vorliegen und der Arbeitgeber zudem mit Vorsatz gehandelt haben. Wenn die Rentenversicherung im Rahmen einer Betriebsprüfung diesen subjektiven Aspekt "übersieht", wie in unserem Fallbeispiel, muss dagegen unbedingt vorgegangen werden. Lassen Sie sich nicht vorschnell hochrechnen, werfen Sie einen genauen Blick auf Ihre Betriebsprüfungsbescheide!